lundi, 02 mai 2016

L’Atelier BNP PARISBAS - Blockchain : à la recherche du capital perdu

Par Pierre Pariente 29 avril 2016 ![]()

![]() Mots-clés : Smart city, Amérique du Nord, Blockchain, Start-up

Mots-clés : Smart city, Amérique du Nord, Blockchain, Start-up

- Voilà un peu moins d’un an que la Blockchain occupe le devant de la scène en matière de nouvelles technologies. Les start-ups du domaine ne manquent pas de créativité pour étendre ses domaines d’application au-delà des services financiers. Certaines d’entre elles y voient même un moyen d’accélérer la croissance des pays en développement.

En 2000, l’auteur péruvien Hernando de Soto publiait son ouvrage phare, Le Mystère du Capital. Sa thèse allait à l’encontre de la lecture traditionnelle des décalages de richesse entre les pays de l’OCDE et les pays en développement. « Les pauvres, » écrit-il, « ont des maisons mais pas d’actes de propriété ; des terrains et des cultures, mais pas de cadastre ; des entreprises, mais aucun statut légal. » L’intuition de Soto était la suivante : le nœud gordien du développement n’est pas purement économique, encore moins culturel et social, mais légal. C’est le mécanisme par lequel l’individu peut rendre son capital visible.

Comment assurer cette transition, cependant ? L’auteur, dans son livre publié il y a 16 ans, donnait des grandes lignes directrices, mais manquait encore d’un outil efficace. Et si cet outil s’appelait la Blockchain ?

Le grand livre de la Blockchain

Le grand livre de la Blockchain est ouvert. En principe, tout le monde le monde peut écrire dedans. A la différence d’un livre, cependant, la Blockchain est une multitude de livres, et ces livres sont répartis dans le monde entier. Le contenu n’est pas figé, il augmente avec le temps de manière simultanée et coordonnée. L’avantage d’une information partagée, c’est qu’elle est mieux sécurisée contre la falsification qu’une information détenue par une seule personne.

La Blockchain, en d’autres termes, est un livre de compte qui enregistre au fur et à mesure du temps l’ensemble des transactions qui passent dans son système. Et par transaction, on peut comprendre flux d’argent, mais aussi titre de propriété.

(nb : L’ensemble des « objets » susceptibles d’être enregistrés dans la Blockchain est immense et s’agrandit de jours en jours. L’Atelier a publié des articles sur ce sujet ici, ici, et là.)

Une histoire d’enregistrement

Factom, c’est une de ces start-ups qui n’existait pas il y a deux an et qui commence à se faire un nom dans l’écosystème de la Blockchain. Seulement, Factom a un positionnement un peu différent de celui de ses pairs.

Selon sa Chief Marketing Officer, Tiana Laurence, « la plupart des start-ups dans l’écosystème de la Blockchain se sont concentrées sur un seul problème : comment transférer de l’argent plus rapidement entre deux entités. Factom n’a pas voulu rentrer dans ce jeu compétitif. Nous nous sommes dits que ce challenge allait être résolu par quelqu’un d’autre que nous. »

Factom a donc décidé d’utiliser la Blockchain pour y enregistrer des données. D’un point de vue purement technologique, Factom utilise son propre réseau, mais est aussi capable de s’intégrer aux réseaux Blockchain utilisés par le Bitcoin et par une autre start-up du milieu : Ethereum.

Factom propose ce service d’enregistrement des données aux entreprises, mais également à des gouvernements. Selon Tiana Laurence, un des enjeux de la pauvreté est « le manque de fiabilité des bases de données et la corruption. » Sans titre de propriété, un habitant d’un pays en développement est confronté à la menace d’expropriation. Sans preuve juridique que le capital qu’il détient lui appartient véritablement, il ne peut contracter un emprunt bancaire pour financer son activité, ou même souscrire une assurance professionnelle.

C’est dans ce contexte que Factom a commencé à travailler avec le Honduras pour enregistrer dans la Blockchain – c’est-à-dire de manière permanente et immuable – l’ensemble des titres de propriétés d’une ville en devenir, immense projet de smart city actuellement en construction. La Blockchain permettra aussi d’enregistrer les actes de transferts de propriété. Cette technologie est un moyen infaillible pour lutter contre la falsification des documents officiels et la corruption.

Et les conséquences d’un tel projet sont énormes.

Rendre visible le capital invisible

On l’a vu, le projet de Hernando de Soto est de rendre visible le capital que les habitants des pays en développement détiennent déjà. Seulement, Hernando de Soto est un pragmatique. Il ne souhaite pas changer la réalité, mais recommande plutôt d’adapter le système législatif de ces pays pour légaliser « l’économie grise ».

Mais en pratique, comment faire ? Faut-il dépêcher sur le terrain des experts pour que, carnet à la main, ils officialisent les titres de propriétés, cadastres, et autre capital des habitants ? Et quand bien même une telle campagne serait menée, comment s’assurer que les informations ne soient pas falsifiées avant, pendant, ou après l’enregistrement ?

La chute du mur de Berlin et l’ouverture à l’économie mondiale des pays de l’Union Soviétique dans les années 90 a fourni à l’Histoire un cas d’école éloquent. Rachat frauduleux à des prix imbattables, corruption généralisée, affairisme, c’est toute l’économie de ces pays qui a pâti de l’ouverture sauvage au capitalisme.

Une technologie comme celle que développe Factom ne répond pas à l’ensemble de ces enjeux. Ce que peut garantir Factom, par contre, c’est qu’un titre enregistré dans la Blockchain constitue une preuve inviolable de propriété. La question de la validité du titre en question reste politique.

En l’occurrence, le projet que mène Factom avec le Honduras ne soulève pas ce problème : il s’agit d’enregistrer les actes de propriétés (et, à terme, de transfert de propriété) des nouvelles habitations d’une ville intelligente, en construction. Dans la mesure où la technologie de Factom permettra d’enregistrer la propriété au début de la chaîne, la question de la validité de l’information ne se pose pas.

En l’occurrence, le projet que mène Factom avec le Honduras ne soulève pas ce problème : il s’agit d’enregistrer les actes de propriétés (et, à terme, de transfert de propriété) des nouvelles habitations d’une ville intelligente, en construction. Dans la mesure où la technologie de Factom permettra d’enregistrer la propriété au début de la chaîne, la question de la validité de l’information ne se pose pas.

Ce n’est que le premier chapitre

Ce que Factom construit avec le Honduras n’est que le premier chapitre d’une aventure qui se veut prometteuse. La start-up travaille aussi avec la Chine et la société iSoftStone pour développer des applications de la Blockchain à destination des villes intelligentes.

De manière plus conceptuelle, on peut imaginer que ce genre de start-up trouvera aussi un intérêt à se rapprocher d’institutions financières pour étoffer la gamme de ses produits et services. La lecture de Soto nous permet de comprendre que l’enregistrement de la propriété n’est que la première étape vers le chemin de la prospérité. Une fois le capital enregistré, il peut être échangé. Il devient liquide. Il devient visible aux yeux des établissements financiers (banques, institutions de micro-crédits, etc.) qui peuvent en retour ouvrir leur gamme de produits à une population qui en était exclue. Soto rappelle à ce propos dans son ouvrage que dans les années 2000, aux États-Unis,

« près de 70% des crédits que les entreprises reçoivent sont adossés à des titres de propriété comme collatéral.»

Finissons enfin avec cette dernière citation de Soto dans Le Mystère du Capital, destinée à ceux qui se demandent si, finalement, il est bien sérieux de vouloir étendre encore plus l’empire du capitalisme : « Je ne suis pas un capitaliste pur et dur. Pour moi, le capitalisme n’est pas un credo. Je crois beaucoup plus à la liberté, la compassion pour les pauvres, au contrat social, et à l’égalité des chances qu’au capitalisme en tant que tel. Seulement, pour le moment, et pour atteindre ces objectifs, le capitalisme est la seule solution dont nous disposons. C’est le seul système que nous connaissions qui nous fournit les outils nécessaires à la création de valeur. »

22:49 Publié dans Bitcoin, monnaies virtuelles ou numériques, Finance, Numérisation de la société, Régulation | Lien permanent | Commentaires (0) |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook | |

Facebook | |  Imprimer |

Imprimer |

dimanche, 13 avril 2014

L’argent n’est qu’une reconnaissance de dette...

Source »» http://www.theguardian.com/commentisfree/2014/mar/18/trut...

THE GUARDIAN : The truth is out: money is just an IOU, and the banks are rolling in it - The Bank of England's dose of honesty throws the theoretical basis for austerity out the window

URL de cet article :

http://www.legrandsoir.info/la-verite-eclate-un-acces-de-...

11 avril 2014

10 ![]()

L’argent n’est qu’une reconnaissance de dette...

La vérité éclate : un accès de franchise de la Banque d’Angleterre démolit les bases théoriques de l’austérité. (The Guardian)

")

David Graeber

On dit que dans les années 1930, Henry Ford aurait fait remarquer que c’était une bonne chose que la plupart des Américains ne savent pas comment fonctionne réellement le système bancaire, parce que s’ils le savaient, « il y aurait une révolution avant demain matin ».

La semaine dernière, il s’est passé quelque chose de remarquable. La Banque d’Angleterre a vendu la mèche.

Dans un document intitulé « La création de l’argent dans l’économie moderne », co-écrit par trois économistes de la Direction de l’Analyse Monétaire de la banque, ces derniers ont déclaré catégoriquement que les hypothèses les plus courantes sur le fonctionnement du système bancaire sont tout simplement fausses, et que les positions plus populistes, plus hétérodoxes qui sont généralement associées à des groupes comme Occupy Wall Street, sont correctes. Ce faisant, ils ont jeté aux orties les bases théoriques de l’austérité.

Pour avoir une idée de la radicalité de cette nouvelle position de la Banque, il faut repartir du point de vue conventionnel, qui continue d’être la base de tout débat respectable sur la politique économique. Les gens placent leur argent dans des banques. Les banques prêtent ensuite cet argent avec un intérêt - soit aux consommateurs, soit aux entrepreneurs désireux d’investir dans une entreprise rentable. Certes, le système de réserve fractionnaire ne permet pas aux banques de prêter beaucoup plus que ce qu’elles détiennent en réserve, et il est vrai aussi que si les placements ne suffisent pas, les banques privées peuvent emprunter plus auprès de la banque centrale.

La banque centrale peut imprimer autant d’argent qu’elle le souhaite. Mais elle prend aussi garde à ne pas en imprimer trop. En fait, on nous dit souvent que c’est même la raison d’être des banques centrales indépendantes. Si les gouvernements pouvaient imprimer l’argent eux-mêmes, ils en imprimeraient sûrement beaucoup trop et l’inflation qui en résulterait sèmerait le chaos. Des institutions telles que la Banque d’Angleterre ou la Réserve Fédérale des États-Unis ont été créées pour réguler soigneusement la masse monétaire pour éviter l’inflation. C’est pourquoi il leur est interdit de financer directement un gouvernement, par exemple, en achetant des bons du Trésor, mais au lieu financent l’activité économique privée que le gouvernement se contente de taxer.

C’est cette vision qui nous fait parler de l’argent comme s’il s’agissait d’une ressource limitée comme la bauxite ou le pétrole, et de dire des choses comme « il n’y a tout simplement pas assez d’argent » pour financer des programmes sociaux, et de parler de l’immoralité de la dette publique ou des dépenses publiques « au détriment » du secteur privé. Ce que la Banque d’Angleterre a admis cette semaine est que rien de tout ça n’est vrai. Pour citer son propre rapport : « Plutôt que de recevoir des dépôts lorsque les ménages épargnent pour ensuite prêter, le crédit bancaire crée des dépôts » ... « En temps normal, la banque centrale ne fixe pas la quantité d’argent en circulation, pas plus que l’argent de la banque centrale n’est « démultiplié » sous forme de prêts et dépôts. »

En d’autres termes, tout ce que nous croyions savoir est non seulement faux – mais c’est exactement le contraire. Lorsque les banques font des prêts, elles créent de l’argent. C’est parce que l’argent n’est qu’une simple reconnaissance de dette. Le rôle de la banque centrale est de superviser une décision juridique qui accorde aux banques le droit exclusif de créer des reconnaissances de dette d’un certain genre, celles que le gouvernement reconnait comme monnaie légale en les acceptant en paiement des impôts. Il n’y a vraiment pas de limite à la quantité que les banques pourraient créer, à condition de trouver quelqu’un disposé à emprunter. Elles ne seront jamais prises de court pour la simple raison que les emprunteurs, en général, ne prennent pas l’argent pour le cacher sous leur matelas ; en fin de compte, tout argent prêté par une banque finira par retourner vers une banque. Donc, pour le système bancaire dans son ensemble, tout prêt devient simplement un autre dépôt. De plus, lorsque les banques ont besoin d’acquérir des fonds auprès de la banque centrale, elles peuvent emprunter autant qu’elles le souhaitent ; la seule chose que fait la banque centrale est de fixer le taux d’intérêt, c’est-à-dire le coût de l’argent, pas la quantité en circulation. Depuis le début de la récession, les banques centrales américaines et britanniques ont réduit ce coût à presque rien. En fait, avec « l’assouplissement quantitatif » [« quantitative easing » ou planche à billets - NdT] elles ont injecté autant d’argent que possible dans les banques, sans produire d’effets inflationnistes.

Ce qui signifie que la limite réelle de la quantité d’argent en circulation n’est pas combien la banque centrale est disposée à prêter, mais combien le gouvernement, les entreprises et les citoyens ordinaires sont prêts à emprunter. Les dépenses du gouvernement constituent le principal moteur à l’ensemble (et le document admet, si vous le lisez attentivement, que la banque centrale finance bien le gouvernement, au final). Il n’est donc pas question de dépenses publiques « au détriment » d’investissements privés. C’est exactement le contraire.

Pourquoi la Banque d’Angleterre a-t-elle soudainement admis cela ? Eh bien, une des raisons, c’est parce que c’est évidemment vrai. Le travail de la Banque est en fait de faire fonctionner le système, et ces derniers temps le système n’a pas très bien fonctionné. Il est possible qu’elle a décidé que maintenir la version conte-de-fées de l’économie, un version qui s’est avérée très pratique pour les riches, est tout simplement devenu un luxe qu’elle ne peut plus se permettre.

Mais politiquement, elle prend un risque énorme. Il suffit de considérer ce qui pourrait arriver si les détenteurs d’hypothèques réalisaient que l’argent que la banque leur a prêté ne vient pas en réalité des économies de toute une vie de quelques retraités économes, mais que c’est quelque chose que la banque a tout simplement créée avec une baguette magique que nous, le public, lui avons donnée.

Historiquement, la Banque d’Angleterre a eu tendance à jouer un rôle de précurseur, en présentant une position apparemment radicale qui finissait par devenir la nouvelle orthodoxie. Si tel est le cas ici, nous pourrions peut-être bientôt savoir si Henry Ford avait raison.

David Graeber

Traduction "ça donne envie de solder quelques comptes" par VD pour le Grand Soir avec probablement toutes les fautes et coquilles habituelles.

02:14 Publié dans Crédit, Finance, Gouvernance, Régulation | Lien permanent | Commentaires (0) | | del.icio.us | | Digg | Facebook | | Imprimer |

vendredi, 22 novembre 2013

Les rois-dragons contre les cygnes-noirs.

Une théorie scientifique capable de mesurer les instabilités internes d’un système complexe avant une “catastrophe”, et d’en tirer des prédictions qui devrait permettre– au moins en l’absence d’autres perturbations extérieures - d’éviter les pertes de contrôles qui se produisent quand on a affaire à des mécanismes de rétroactions positives (1) qui se cumulent et s’amplifient de manière exponentielle voire super exponentielle, comme les bulles financières.

- Si un un jour elle est entreprise, l’étude du système BITCOIN selon cet axe théorique, pourrait s’avérer extrêmement féconde.

- On peut se demander aussi si ce genre d’études pourrait améliorer la stabilité des centrales nucléaires ? Dans ce dernier cas ce n’est pas seulement le système limité à la centrale qu’il conviendrait d’étudier mais la centrale et toutes les perturbations de son environnement.

En espérant que les extrapolations du couplage de 2 systèmes oscillants puissent s’élargir à des cas moins bien formalisés…

Références

Internet ACTU.net : La quête des rois dragons

WIRED : Using Chaos Theory to predict and prevent catastrophics “Dragon Kings” events

DUKE Physics – Publications et collaboration 2013, du Dan GAUTHIER Group

L’article publié par le l’équipe de SORNETTE :

Predictability and Suppression of extreme events in a chaotic system

Didier SORNETTE 2009 : Dragon-Kings, Black Swans and the Prediction of Crises

Ce qu’en dit SLATE.fr

Cet homme peut prévoir les krachs boursiers. Et si les financiers l’écoutaient enfin ?

Ce qu’en dit MIT Technology Review :

How Dragon Kings Could Trump Black Swans

ETH ZURICH D-METC : Chaire des risques entrepreneuriaux

American Physical Society : Viewpoint – How to control your Dragons ? (lois de puissance (2))

Glossaire

(1) rétroaction positive ou négative : en automatique, désigne un mécanisme de contrôle d’une machine ou d’un processus automatique plus complexe. Une rétrocession négative met en œuvre un mécanisme itératif qui analyse la divergence d’une mesure par rapport à une valeur nominale fixée par un opérateur, et qui opère sur les commandes de la machine ou du processus pour ramener cet écart à zéro. Les rétroactions négatives sont donc mise en place par l’homme dès la conception de la machine ou du processus. A l’inverse une rétroaction positive est une boucle d’interaction qui produit une divergence sur les mesures en les écartant de plus en plus de la valeur nominale souhaitée par l’opérateur. Les commandes de l’opérateur deviennent inefficace, il perd de façon inéluctable le contrôle de sa machine et le processus se termine de façon chaotique par une catastrophe.

(2) Power low : A power law is a mathematical relationship between two quantities. When the frequency of an event varies as a power of some attribute of that event (e.g. its size), the frequency is said to follow a power law.

For instance, the number of cities having a certain population size is found to vary as a power of the size of the population, and hence follows a power law.

There is evidence that the distributions of a wide variety of physical, biological, and man-made phenomena follow a power law, including the sizes of earthquakes, craters on the moon and of solar flares, the foraging pattern of various species, the sizes of activity patterns of neuronal populations, the frequencies of words in most languages, frequencies of family names, the species richness in clades of organisms, the sizes of power outages and wars, and many other quantities.

01:06 Publié dans Bitcoin, monnaies virtuelles ou numériques, Économie, Science | Lien permanent | Commentaires (0) | | del.icio.us | | Digg | Facebook | | Imprimer |

mercredi, 13 juin 2012

AGORAVOX : La monnaie

Article d’A-J Holbecq

http://www.agoravox.fr/actualites/economie/article/la-mon...

Souvent reviennent les mêmes questions, les mêmes erreurs, les mêmes incompréhensions, les mêmes arguments erronés. Le but de ce court article est de tenter de vulgariser, aussi simplement qu’il se peut et sans trop entrer dans les détails, la « fabrication moderne de la monnaie »

D’abord, il faut le rappeler:

- sous le terme de monnaie on regroupe tous les moyens de payement plus ou moins « liquides » (bien que souvent il arrive d’utiliser ce terme pour parler de « monnaie manuelle », les espèces qui peuvent se transférer de la main à la main). La liquidité, c’est la faculté pour la monnaie d’être rapidement disponible sans perte de valeur.

- La banque centrale détermine trois niveaux de liquidité qui sont en même temps des « masses monétaires » … celles dont nous (les « agents non bancaires ») nous nous servons pour nos placements à courts ou moyens termes

- M1: qui comprends les espèces (qui sont simultanément comptabilisés dans l’agrégat M0, monnaie de la Banque Centrale) et les Dépôts à Vue (DaV), c’est à dire ce que vous avez dans votre porte monnaie et le solde instantané des comptes courants bancaires>

- M2 qui est l’agrégat intégrant certains livrets d’épargnes (dépôts à terme) en plus de M1″>

- M3 qui est l’agrégat intégrant par exemple des OPCVM

(extrait du blog “les-crises”)

Ce qui est d’une liquidité risquée (difficulté de disposer rapidement de l’épargne), dont le terme est à plus de 2 ans ou qui risque de perdre trop de valeur lors de la transformation vers une forme de forte liquidité (M1) n’est pas comptabilisé par la Banque Centrale sous le terme de « monnaie »; mais il faut bien comprendre qu’il s’agit de simples conventions. Par exemple les anglais calculent un agrégat M4 ce que nous faisions également jusque dans les années 80′, alors que les étasuniens on abandonné la publication de M3, ne considérant plus cet agrégat comme de la monnaie. Nous pourrions aller plus loin comme Pierre Aunac et considérer qu’il n’y a de monnaie QUE dans M1 (M2 et M3 sont des ensembles vides)

Autre point : non, ce n’est pas l’État qui crée la monnaie, non ce n’est pas la Banque Centrale (BCE ou Banque de France (à l’exception des espèces et de la monnaie d’utilisation réservée au système bancaire), non la monnaie n’est pas gagée sur l’or qui serait présent dans les coffres de la Banque de France, non la monnaie n’est plus corrélée à l’or d’aucune manière (et ce, depuis 1971)…

Il était une fois…

L’histoire de la monnaie moderne a commencée en 16xx, principalement à Londres. Les gens fortunés déposaient – en payant un droit de garde – leur or ou leurs autres valeurs chez les orfèvres qui disposaient de coffres bien gardés. L’orfèvre leur signait un reçu nominatif détaillé qui progressivement fut remplacé par un reçu (toujours nominatif) indiquant seulement la valeur des métaux précieux: un « certificat de dépôt »

Plutôt que d’aller rechercher les valeurs métalliques laissés en dépôt chez l’orfèvre pour effectuer leurs paiements à leurs fournisseurs, les déposants prirent progressivement l’habitude d’obtenir de l’orfèvre des certificats de dépôts anonymes, qui, passant ainsi de main en main en tant que moyen de paiement, circulaient dans l ’économie.

Jusqu’ici les certificats de dépôts disposaient d’une couverture totale en métaux précieux et pouvaient sans aucune difficultés être tous échangés par l’ensemble des valeurs détenues dans le coffre de l’orfèvre.

Au fil du temps, les orfèvres font le constat que peu de certificats de dépôts reviennent chez eux pour être échangés; il circulent indépendamment de l’or qui est leur contrepartie. Vers 1675 des orfèvres émettent les premiers certificats de dépôts qui ne sont plus gagés sur de l’or effectivement déposé mais sur une simple reconnaissance de dette (une créance pour l’orfèvre). Par ce double pari ( tous les déposants ne viendront pas chercher leur or simultanément, les gens ignorent la proportion de certificats de dépôts qui ne sont pas couverts par des valeurs métalliques), ces orfèvres devinrent banquiers.

Et maintenant ?

Imaginez que vous soyez dans un pays où il n’y a qu’un seul réseau bancaire (Réseau A) et pas de banque centrale. Un entrepreneur va voir le banquier et lui demande 1 milliard d’unités monétaires. De la même manière que l’orfèvre devenu banquier émettait des certificats de dépôts en échange d’une reconnaissance de dette, le banquier va émettre un certificat de dépôt d’1 milliard au bénéfice de l’entrepreneur, en créditant le « compte à vue » de celui ci, et c’est devenu de la « monnaie » avec laquelle l’entrepreneur pourra effectuer ses paiements: ce dépôt à vue au compte de l’entrepreneur est inscrit en « passif » au bilan du banquier (nous verrons pourquoi). En garantie de remboursement au terme donné (ne parlons pas pour le moment des intérêts) l’entrepreneur amènera une hypothèque, une caution, un nantissement, sa reconnaissance de dette, etc, – c’est le banquier qui décide quelle garantie il accepte – que le banquier portera à l’actif de son bilan; les deux opérations ont lieu simultanément. On dit que le banquier monétise des actifs non monétaires pour créer de la monnaie dite secondaire (monnaie de réseau bancaire A, comme, nous le verrons ensuite, il peut exister des monnaies de réseau bancaires B, C, D, etc…)

Puisque (par hypothèse dans ce début d’explication) il n’y a qu’un seul réseau bancaire, tous les fournisseurs, les employés, les consommateurs ont leur compte bancaire dans ce réseau; la monnaie ne passe en fait que d’un compte à l’autre et, pour le remboursement il faudra qu’elle revienne totalement à l’entrepreneur (et ce jour là il n’y aura plus de monnaie du tout).

Si c’était aussi simple, vous voyez que le réseau bancaire unique n’aurait aucune difficulté à émettre toute la monnaie qu’il veut… par simple « monétisation » d’un actif non monétaire qui peut prendre plusieurs formes (obligation, immobilier, oeuvre d’art, etc,).

Mais dans la réalité ce réseau bancaire n’est pas seul (il a des concurrents), les Etats leur ont imposé des règles prudentielles (règles de « prudence »), et une banque centrale chapeaute leur activité en se réservant l’émission de monnaie centrale (dite aussi monnaie de base, dont nous utilisons un type: la monnaie manuelle que sont nos actuels billets de banque).

Voyons tout cela.

La plus importante des règles prudentielle est issue des règlements dits « de Bâle » (Bâle 2, Bâle 3). Elle impose que les crédits émis par un réseau bancaire ne dépasse pas 8% de ses fonds propres, ce qui a pour conséquence que l’émission de crédit ne peut, toujours pour ce réseau bancaire donné, ne pas dépasser 12,5 fois ses fonds propres.

La Banque Centrale de son coté impose d’abord à chaque réseau bancaire d’assurer la distribution de sa monnaie, la « monnaie fiduciaire » ( ou espèces ou monnaie manuelle: vous constatez que nous avons jusqu’ici évité d’utiliser le terme de « monnaie fiduciaire » souvent utilisé pour désigner les espèces; la raison en est seulement que ce terme est issu du mot latin « fidus » dont la signification est « confiance » ; n’aurions-nous confiance que dans la monnaie émise par la Banque Centrale?) . Les réseaux bancaires doivent de ce fait se procurer cette monnaie fiduciaire à la Banque Centrale qui va la créer, par un processus identique à celui de la création de monnaie secondaire par les réseaux de banques commerciales, en déposant une obligation (obligation dite « éligible ») à l’actif de la Banque Centrale, laquelle portera à son passif cette monnaie fiduciaire qu’elle confiera aux banques commerciales pour satisfaire la demande de la population (en se souvenant que, évidemment, les banques ne vous échangeront cette monnaie centrale que contre un diminution de leur dette envers vous, c’est-à-dire une diminution de votre compte courant. La demande constatée des espèces est de l’ordre de 13% des dépôts ; elle est variable selon le lieu (ville ou campagne), selon la période (semaine, weekends, vacances, fêtes), selon les pays et les habitudes.

La Banque Centrale va aussi imposer aux banques commerciales de déposer – toujours en monnaie centrale (mais cette fois « monnaie scripturale » ou électronique) sur leur compte (toutes les banques commerciales sont tenues de disposer d’un compte en Banque Centrale) un montant correspondant à un certain pourcentage des dépôts de leurs clients: il s’agit des réserves obligatoires ». Ici une précision importante s’impose: on lit ou on entends souvent une imprécision sous la forme « les banques commerciales doivent bloquer X% des dépôts de leurs clients sur leur compte en Banque Centrale », et le lecteur pourra penser qu’une partie des dépôts des clients ou épargnants serait transférés sur la Banque Centrale! Non, ce n’est pas le cas: il n’y a aucun « passage » de la monnaie secondaire vers de la monnaie de base et les comptes des déposants ne sont pas bloqués ni transférés; c’est bien l’équivalent de X% des dépôts qui se retrouve en Banque Centrale et non une partie des dépôts.

Actuellement (début 2012), ce taux de réserves obligatoire est, dans la zone euro, de 1%, mais il peut varier suivant les desiderata de la Banque Centrale (en Chine il est d’environ 20%); c’est un des moyens dont dispose la Banque Centrale – avec le taux dit « de refinancement » - pour faciliter ou limiter l’émission de crédit.

Nous disions aussi que les différents réseaux bancaires ne sont, par définition, pas seuls dans leur coin à émettre leur propre monnaie dont leurs seuls clients se serviraient: il y a bien une « interconnectivité » de ces monnaie (lorsque vous utilisez les euros de votre compte vous ignorez si l’origine de la création monétaire de « ces » euros est celle de votre réseau bancaire ou d’un réseau concurrent qui aurait abouti au final sur votre compte lors de paiements de fournisseurs, de salaires ou autres échanges commerciaux.

Mais comment se fondent en une seule « unité » ces euros d’origine BNP, SG, Crédit Mutuel, CA ou autres ? C’est simplement parce que les banques commerciales, en elles, n’acceptent que des paiements sous forme de monnaie centrale et les « compensations » lorsqu’elles sont négatives (solde dû d’un réseau bancaire à un autre réseau bancaire) correspondent au troisième besoin de monnaie centrale pour les banques commerciales.

Résumons:

a) les réseaux des banques secondaires émettent la monnaie dite « de crédit » par simple monétisation d’actifs (nous verrons que les banques peuvent aussi émettre de la monnaie pour compte propre)

b) la monnaie est simplement un moyen d’échange basé sur la confiance dans le système bancaire qui garanti que la monnaie « secondaire » qui circule pourra à tout moment être échangée en cette monnaie d’une « qualité » supérieure, celle de la Banque Centrale.

c) l’ensemble des besoins de monnaie centrale pour les banques commerciales (appelé aussi « les fuites ») sont:

- les besoins d’espèces

- les besoins correspondants aux réserves obligatoires

- les besoins de compensation envers leurs concurrents.

Nous pouvons maintenant entrer dans les détails.

Plutôt que de suivre l’habituelle démonstration que vous trouvez dans tous les ouvrages universitaires sur la monnaie, qui commencent par l’explication de la création monétaire par un réseau bancaire, puis par deux, puis avec l’introduction de la Banque Centrale, nous allons essayer de vous faire comprendre globalement le système.

Nous avons vu que si l’on considère l’ensemble des réseaux bancaires ceux ci sont soumis à deux types de besoins de monnaie centrale (réserves obligatoires et satisfaction des demandes des agents non bancaires en « monnaie manuelle », tels les ménages et les entreprises ). Le troisième type de « fuite », les soldes de compensations entre réseaux bancaires, s’annulent, les soldes créditeurs des uns envers leurs concurrents étant équilibrés par les soldes débiteurs des autres; on peut en fait considérer que nous sommes dans un système à un seul réseau bancaire ET une banque centrale.

Admettons ici que la demande de billets plus les réserves obligatoires représentent un total de 20% des dépôts (donc des crédits accordés sur une certaine période). Si ce réseau bancaire unique a émis 100 de crédits, il va devoir obtenir 20 de la Banque Centrale, de cette monnaie qu’il ne peut lui même produire: on dit que son coefficient multiplicateur de crédit est de 5 (on peut, en inversant le sens de causalité, considérer que la Banque Centrale est « obligée » de fournir les 20 demandés par les banques – simplement pour éviter un blocage du système -, et on parle dans ce cas de « diviseur »).

Si (autre exemple) nous avions une demande de billets de 10 plus les réserves obligatoires de 1, le coefficient multiplicateur devient 9 (100 divisé par 11)

Ces coefficients représentent la capacité de création monétaire, pas nécessairement ce qui est constaté en réalité.

Note 1 : comme l’écrit la Banque des Règlements Internationaux : « le niveau de réserves n’influe qu’à peine les décisions par les banques de prêter. Le montant de crédits en cours est déterminé par l’empressement des banques de fournir des prêts, fondée sur le compromis profitabilité/risque perçu, et par la demande pour ces prêts. La disponibilité globale des réserves ne contraint pas directement l’expansion du crédit. La raison est simple : comme expliqué dans la Section I, lors du graphique I – de loin le plus commun – afin d’éviter une volatilité extrême du taux d’intérêt, les banques centrales fournissent des réserves sur demande du système. Dans cette perspective, un minimum obligatoire de réserves, en fonction de leur rémunération, affecte le coût de l’intermédiation de ces prêts, mais ne contraint pas l’expansion du crédit quantitativement. »

Note 2 : Reconnaissons que nous avons simplifié légèrement : les chiffres exacts dans ces deux exemples sont de 5,26 et 9,09 car la formule exacte du multiplicateur est K= 1 / [X + Z (1 – X)] avec coefficient de préférence pour les billets et Z le coefficient de réserves obligatoire; cette différence est due au fait que les fuites de demande de monnaie fiduciaire sont calculées sur les crédits alors que les réserves obligatoires sont calculées sur les dépôts…. mais ce qui est important à connaître ce sont les ordres de grandeur

Si on fait intervenir différents réseaux bancaires en notant Y la part de marché de crédits des autres réseaux bancaires, la capacité multiplicatrice d’un réseau A est, en prenant …- le coefficient X de préférence pour les billets

– la part de marché Y des autres réseaux bancaires que A

– le coefficient Z de réserves obligatoires… le multiplicateur de crédit K pour le réseau bancaire A est de

1 / [X + Y (1 - X)+ Z (1 – X - Y (1 - X))]Par exemple :

- X = 0,13 (13%)

– Y = 0,9 (soit 90%)

– Z = 0,02 (2%)On obtient une capacité de création monétaire (multiplicateur potentiel de la monnaie de base) de 1,07 pour le réseau A et de 6,48 pour les autres réseaux qui disposent d’une part de marché de 90%

Dans une hypothèse où le taux de réserves obligatoire serait de 2% et où la préférence pour les billets diminuerait à 2%, la capacité de création monétaire de crédit de l’ensemble du système bancaire dépasserait un K = 25 ; ce serait dans ce cas la limitation des fonds propres – devant être supérieurs à 8% des crédits – qui interviendrait probablement bien avant que ce chiffre ne soit atteint)

Le graphique ci dessous montre la capacité de création monétaire de l’ensemble des réseaux bancaires dans différentes hypothèses de réserves obligatoires pour une demande de billets choisie ici à 13% (mais c’est une simple constatation issue du rapport de la monnaie fiduciaire sur les crédits, qui, comme nous l’avons dit, est variable suivant la période de l’année et la zone géographique).

Dans quels cas y a t-il création monétaire par un réseau bancaire?

a) lors de l’achat d’un actif par lui-même : Escompte de traites, achat d’action, d’obligation publique ou privée, ou de biens immobiliers (actifs réels)….mais n’oublions pas les fuites auxquelles il va devoir faire face en fonction de sa part de marché.

b) lors de l’octroi d’un crédit :Crédit à la consommation, crédit à l’investissement, crédit immobilier, crédit de trésorerie, autorisation de découvert. Nous ne parlons pas ici de prêts d’épargnes antérieures existantes lesquelles ont de toute façon pour origine un crédit.

c) lors du versement de devises >(une devise étrangère est un titre de créance sur l’étranger) par un de ses clients.

A l’inverse, il y a destruction monétaire (la monnaie disparaît des comptes de dépôts) lors de la vente d’un actif, d’un remboursement d’un crédit, d’un retrait de devises, de telle manière qu’en période normale la masse monétaire totale, solde instantané des créations diminuée des destructions, croit d’une manière raisonnable.

Il faut maintenant répondre à l’objection que vous feront peut-être quelques petits banquiers (sans que ce terme de « petit » ne soit péjoratif), qui vous diront qu’ils ont besoin de « ressources » ( ensemble des dépôts) pour créer des « emplois » (prêts ou financements, charges) ?

Votre banquier vous dira qu’il ne crée pas de monnaie … pourquoi ?

Dans son activité, ce banquier, trésorier d’agence, ne s’inquiète pas de savoir s’il crée de la monnaie ou pas : le banquier-trésorier va uniquement chercher à équilibrer ses comptes à la Banque Centrale (la « banque des banques »), par rapport aux autres banques. Si sa banque prête trop par rapport aux autres, c’est le système qui va la rappeler à l’ordre, car il faudra soit qu’il s’endette auprès des autres banques (et les lignes de crédit ne sont pas illimitées), soit qu’il mobilise des actifs sur le marché monétaire (et là non plus, son bilan n’est pas inépuisable….)

1 – Au niveau d’une banque prise isolément, les deux positions suivantes correspondent à l’expérience du banquier :

a) il crée des dépôts en « achetant » (en monétisant) une créance (une reconnaissance de dette) et en payant cet achat de créance par une inscription immédiate du montant au crédit du compte à vue du client, lequel pourra utiliser ce compte pour régler ses dépenses.

b) il a quand même besoin de dépôts car il va devoir financer son déficit de trésorerie en monnaie centrale vis à vis des autres banques (si ce n’est pas le cas il devra se refinancer dans cette monnaie centrale car pour avoir des comptes équilibrés en elles, les banques doivent “marcher au même pas” entre les parts de marché de crédits et les parts de marché de dépôt ).

Donc le banquier isolé n’a pas le sentiment qu’il peut créer de la monnaie avec son stylo, parce qu’il faudra bien qu’il “finance” le prêt qu’il a accordé.

2 – Au niveau du système bancaire dans son ensemble, toutes les banques prêtent (elles font toutes le point 1a ci-dessus), et vont donc (pas forcément consciemment) se refinancer les unes les autres.

Prenons un cas très simple où la monnaie n’est composée que de dépôts bancaires (pas de réserves obligatoires ni de demande de billets de la part de sa clientèle, la seule nécessité restant la compensation interbancaire) et où l’ensemble des dépôts des clients dans tout le réseau bancaire est de 100 000.

Supposons une toute petite banque A qui fait 1% de part de marché de l’ensemble des dépôts toutes banques confondues. Les dépôts de ses clients sont donc de 1 000 et la part de marché des autres banques prises dans leur ensemble est donc de 99% de l’ensemble des dépôts, ce qui représente un total de 99 000

Supposons que cette banque A augmente ses crédits (et donc – instantanément – ses dépôts à vue) de 100 (10%). Elle va devoir financer 99 (la quasi totalité) qui part vers les autres banques (les fuites), puisque 99% des comptes à vue sont détenus par des clients dans les autres banques (toutes choses égales par ailleurs).

Mais, heureusement, les autres banques vont aussi prêter (si elles ne le faisaient pas, elles perdraient une partie de leur clientèle qui irait vers la banque prêteuse et donc des dépôts), c’est-à-dire créer des dépôts et subir des sorties qui vont aller vers les autres banques.

Supposons donc que les autres banques augmentent leurs crédits/dépôts à vue de 10% également, c’est-à-dire de 9 900. Elles vont subir globalement une fuite de 1% de 9 900 vers la banque A, soit 99.

La banque A reçoit donc ces 99 sous forme de dépôts, lesquels vont “financer” le crédit qu’elle a consenti,mais on comprend bien que le crédit qu’elle a fait >précède les dépôts.

Donc, le système bancaire dans son ensemble aura créé 10 000 de monnaie de crédit, mais chaque banquier-trésorier aura eu le sentiment qu’il les a financés par des dépôts venant des autres banques et qu’il a ainsi mobilisé de l’épargne préexistante (des « ressources »). Ainsi, le témoin extérieur de cette opération aura l’impression que ce sont les dépôts à vue qui sont prêtés, alors qu’il s’agit de création monétaire par le crédit, créant ces dépôts.

Dans ce qui précède la simplification est patente. Un réseau bancaire (« une banque »), lorsqu’il monétise des créances, est tenu de disposer :

a) Dans son bilan, de sensiblement 8% (qui peut descendre à 4%) des crédits en cours sous forme de capitaux propres pondérés formant une « base de capital » (ratio Mac Donough dans le cadre des règles de Bâle II). Il n’y a évidemment pas de dépôt de ces 8% en banque centrale, mais ce sont ces besoins de 8% de fonds propres qui expliquent l’idée que les banques peuvent créer 12,5 fois la monnaie qu’elles détiennent.

b) d’une certaine quantité de monnaie centrale correspondant à ce que l’on nomme « fuites », et qui correspond 1) à la demande de monnaie fiduciaire par le secteur non bancaire, 2) aux réserves obligatoires – montant bloqué en Banque Centrale – et correspondant à 1% des dépôts (dépôts à vue, dépôts à terme d’une durée inférieure ou égale à deux ans, dépôts remboursables avec un préavis inférieur ou égal à deux ans, titres de créances d’une durée initiale inférieure ou égale à deux ans), 3) aux besoins de compensation qui se produisent dans les cas montrés ci-dessus.

S’il est connu que l’ensemble des réseaux bancaires (puisque les compensations entre les banques s’annulent), peut émettre une quantité limitée de monnaie scripturale (reconnaissances de dettes), à partir d’une quantité donnée de monnaie centrale qu’il détient ou qu’il peut se procurer. Ce coefficient multiplicateur est connu de tous les économistes et il est égal à 1 / [X + Z (1 – X)] (avec X le coefficient de préférence pour les billets et Z celui des réserves obligatoires).

Néanmoins, dans un document récent (6 mai 2009), Patrick Artus a confirmé que les banques n’utilisaient pas totalement ce pouvoir de création monétaire : “Une porosité entre base monétaire et masse monétaire est le multiplicateur monétaire. Or, il s’est effondré. Alors que les banques européennes génèrent habituellement 4800 euros à partir de 1000 euros de monnaie banque centrale, leur capacité de création monétaire est tombée à 3500 euros depuis Lehman”.

Pour finir n’oublions pas de préciser que lorsqu’un emprunteur rembourse à sa banque, le capital emprunté (et dépensé), sa banque efface sa reconnaissance de dette : la monnaie est ainsi détruite (nous ne parlons pas ici des intérêts). En effet la création de monnaie scripturale par un réseau bancaire est stricto sensu l’inscription simultanée du montant du crédit sur le compte de l’emprunteur qui va ainsi pouvoir payer ses fournisseurs, parallèlement à l’inscription de la dette (je préfère dire « la garantie »), à l’actif du bilan de la banque. Inversement, le remboursement du prêt équivaut à la suppression simultanée de l’inscription à l’actif et du montant équivalent sur le compte de l’emprunteur (qui avait donc dû le rendre créditeur du même montant) : il n’y a pas de transfert du capital remboursé de la part de l’emprunteur vers la banque.

Je précise bien que nous avons parlé ici de la création de « monnaie » bancaire privée scripturale et non du second rôle des banques, celui de « circulateur d’épargne ». Comme l’écrit André Chaîneau : “L’étonnant est que pendant très longtemps – et peut-être même encore ! – la création monétaire a été ignorée comme élément des moyens de financement de l’économie ! En effet, la théorie limitait l’offre de fonds prêtables à n’être qu’une offre de ressources épargnées par les agents du secteur non bancaire, une offre qui ne débordait pas du cadre de ce secteur non bancaire. En conséquence, le secteur bancaire était ignoré! Mais le problème que les banques vont maintenant poser n’est évidemment pas celui de leur existence, mais celui de leur double fonction. Elles ne sont pas seulement les institutions créatrices de monnaie étudiées jusqu’à maintenant; elles sont également des institutions collectrices d’épargne. Aussi participent-elles au financement de l’économie non seulement en y injectant de la monnaie, mais également en y faisant circuler l’épargne.”

Mais, d’où vient cette épargne préalable ? Qui l’a « fabriquée » à l’origine? Je vous laisse y réfléchir

Il faut aussi répondre à deux questions souvent posées.

a) – « pourquoi les banques devraient se prêter de l’argent entre elles, ou, à défaut, se refinancer à la banque centrale si elles peuvent créer de la monnaie ?»

La réponse est simple : si elles peuvent (sous certaines conditions) créer leur propre monnaie, leurs concurrentes n’acceptent, elles, que de la monnaie banque centrale, qu’aucune banque commerciale ne peut créer. On se retrouve dans le cas explicité précédemment, à savoir que les « fuites » vers d’autres réseaux sont proportionnelles à la part de marché des dépôts. Créer de la monnaie pour elles mêmes aurait comme conséquence que cette monnaie va fuir vers d’autres banques au prorata des parts de marché de ces dernières.

b)- « pourquoi les banques, si elles peuvent créer la monnaie, peuvent-elles faire faillite» ?

La réponse est quasiment la même que celle de la question précédente. Néanmoins nous avons tenté de préciser et les réponses, un peu trop longues pour que cet article reste digeste, sont visibles sur la pagehttp://monnaie.wikispaces.com/Dette-FAQ.

Seul un système dit « à réserves pleines » (à l’origine défini par Irving Fisher sous le terme « 100% money », réactualisé par Allais et de nombreux autres économistes) qui est développé sur plusieurs articles, tel celui-ci ou celui-là pourrait permettre à la collectivité le contrôle total et la stabilité de la masse monétaire circulante, la bonne affectation de toute augmentation de la quantité de monnaie, le gain de seigneuriage, et, cerise sur le gâteau, le gel d’environ deux-tiers de la dette publique.

Classé dans:Article invité, Banques, Compléments de "postjorion", Débat monétaire, Holbecq, Monétisation Tagged:agregats, banques, BCE, création monétaire, Holbecq, monétisation, monnaie, système bancaire

11:56 Publié dans à publier, Crédit, Finance | Lien permanent | Commentaires (0) | | del.icio.us | | Digg | Facebook | | Imprimer |

mardi, 20 décembre 2011

Guerre financière

- La CIA a enfin compris que les CDS étaient des armes contre les états et le Pentagone se lance dans des jeux de guerre financière...

- Francfort devrait remplacer à terme Londres, c'est du moins ce qu'on pense être la stratégie de Mme MERKEL côté Max KEISER.

- L'Europe continentale devrait gagner la guerre des devises contre la Livre et le Dollar, car le stock d'or de l'Europe est de 11.000 tonnes contre 3.000 tonnes l'Angleterre, et 8.000 tonnes les États-Unis

http://presstv.com/detail/214833.html

Attention : ceci explique peut-être cela : Press TV est une chaîne TV indépendante en langue anglaise iranienne, qui ouvre ses colonnes à Max Keiser (émission “On the Edge”) mais aussi Tariq Ramadam…

http://en.wikipedia.org/wiki/Press_TV

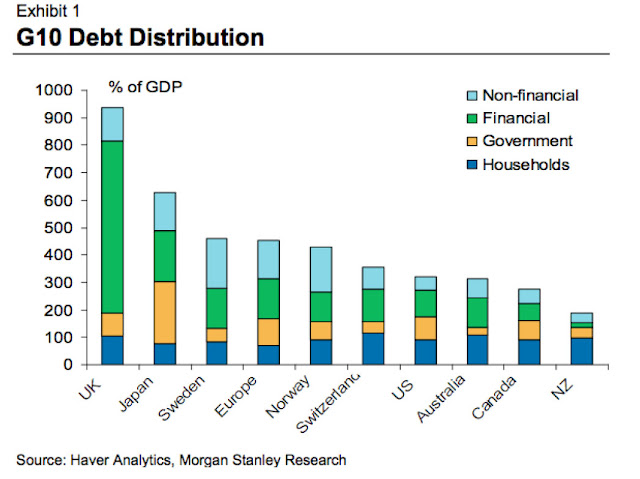

Distribution des dettes au sein du G10

Attention : l’évaluation des dettes financières (en vert) étant complexe, leur représentation ici peut être plus ou moins entachés d’inexactitudes. En particulier, on ne distingue pas les dettes entre elles, selon qu’elles sont plus ou moins toxiques, ou selon la notation (certes pas très réaliste) de leurs émetteurs.

Max Keiser émission "KEISER Report sur RT network" (Russia Today):

"Si vous pensez que les banques britanniques ne sont pas exposées à un risque dette de 4 fois le PIB Britannique, avec des dettes complètement toxiques (sans contrepartie solvable… ah ! ah! ah! ah! … alors vous avez un gros tas de résidus de lavement qui foncent vers vous".

Ses prédictions selon Wikipédia en anglais : :

- In the September 2004 issue of The Ecologist magazine, Keiser correctly predicted the 2008 collapse of Fannie Mae and Freddie Mac when he wrote, "My guess is that the two stocks that look the likeliest to implode at the hands of derivative-wielding Wall Street financial types (and other fundamentalists) preying on a US economy made weak by cheap money are Fannie Mae and Freddie Mac."[24]

- In 2006 he correctly predicted that sub-prime mortgage-backed securities would be the cause of recession by 2008.[18][dead link][citation needed]

- In 2007 he correctly predicted the break-down of Iceland's economy in 2008.[25]

- In October 2011, during the Keiser Report, Keiser re-stated his previous prediction that Germany would return to the Deutsche Mark. In episode 192 (E192), he stated that he assisted in substantiating that prediction for posting on this page.

- On December 10, 2011 he predicted that 2012 a sovereign Nation will offer a gold-backed currency.[26]

Max Keiser - La dette de l’Angleterre atteint... par ti-guy1100

14:05 Publié dans Crédit, Finance | Lien permanent | Commentaires (0) | | del.icio.us | | Digg | Facebook | | Imprimer |